今回は前回のブログで宣言した通り、お金についてのまじめなお話をしようと思います!

hanaです!

こちらのブログで以前

融資実行のタイミングは金融機関によって異なりますがそれについてはまた別のブログでとお話しますと言っていたので、融資のタイミングについてのお話を今回はしようと思います!

融資の実行とは、すなわち融資の申し込みをした方のお手元にお金が届くタイミングのことです。

融資の本申し込みをしたタイミングのことではありません。

そしてお金が手元に届くタイミングというものは各機関によって異なるのです。

まず、お家を建てる!となってからお家が完成するまでの間に支払いが必要なタイミングというものが一般的に数回あります。

契約時…契約の時に手付として支払うお金

着工時…工事が開始された時に支払うお金

上棟時…上棟(フレーミング工事)の時に支払うお金

引渡時…お引渡しをする時に支払うお金

このほかにも、土地を購入されるお客様の場合だと土地決済時にもお金が必要になります。

マイホームを手に入れるためには一回一回大きなお金が動くことになります。全額手元にあればローンを借りる必要はありませんが、なかなかそうはいかないということが現実です。

お金を借りることができるタイミングについて、まずは地方銀行などの例から見ていきましょう!

【地方銀行の場合】

地方銀行の融資実行時(融資が開始される)は、一言でいえば大きいお金が動く最初のタイミングです。

そのため、もし土地の購入で大きなお金が必要になった場合ですと、その土地決済の日が融資開始のタイミングになります。

例えば、3000万円の借入をした場合、土地決済の時に3000万円手元に入るということになります。

この場合ですと、お家づくりの早いタイミングからお金が手元に入り、安心感が得られるかと思います。

しかし!この時に考えなければならないことがあります。

早くお金が借りられるということは、裏を返せばローンの返済も早まるということです。

お家づくりを考えている方の中には実家暮らしであまり日々の生活にお金がかからないという方もいらっしゃるとは思います。

ですが、貸家だったりアパート暮らしだったりで家賃がかかっているという方も多くいらっしゃることでしょう。

そのため、人によってはお家にかかわるお金が

毎月のローンの返済+毎月の家賃の支払い

という可能性が大いにあるのです。

仮に毎月のローン返済額が8万円、毎月の家賃が6万円の場合、単純計算で毎月の固定費が14万円になります。

毎月これくらい(8万円の支払い)であれば返済が可能だ!この借入金額、返済プランで進めよう!と思っても、

思ったよりやりくりが厳しい!しまった!今住んでいるアパート代のことを忘れていた!

ということにならないよう、アパートなどにお住まいの方は融資実行のタイミングなどにも気に掛けると良いかと思います。

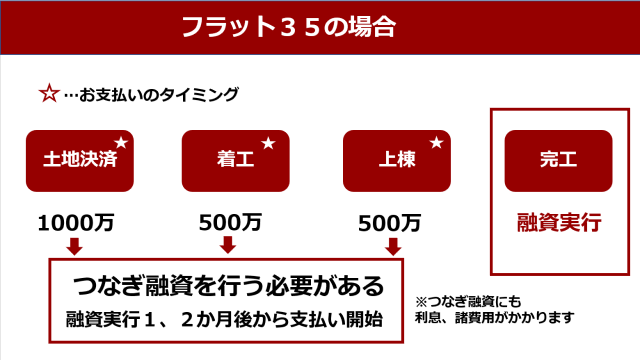

【フラット35の場合】

フラット35の融資実行時は、一言でいえば大きいお金が動く最後のタイミングです。

お家づくりのすべてが終わり、「やったー!ついにマイホームが手に入るぞ~!」というタイミングからの融資開始です。

先ほどのお話と絡めると、こちらは全て完成した後に、融資先でお家についてのチェックが入ります。

なぜお金を借りるという行為には変わらないのに手元にお金が入るタイミングが異なるのか。

それは何に信用をおいているかの違いだといってもよいでしょう。

簡単に言うと、

地方銀行…お金を借りる人の信用度を重視

フラット35…家の信用度を重視

フラット35は建てたお家が特定の基準を満たしている必要があります。

そのため建築途中から建築完了までの間数回にわたって物件検査をし、その検査に合格すると適合証明書というものを出してもらいます。それをフラット35を取り扱っている金融機関に提出します。その後、その金融機関と借り入れの契約(金銭消費貸借契約)を交わし、お金を借りることができます。

適合証明書を出すためには、どうしてもお家が完成してからではないと検査ができない部分があるため、検査が終わらないとお金を貸すことができないのです。

そのため、同じお金を貸すという行為でもタイミングが異なるのです。

そのためフラット35の場合ですと、アパートなどの契約更新の日程などを調整すれば最初の方にお金を借りていた時と比較してW返済のリスクが抑えられるかと思います。

「ええ~~?!全部おわってからなの?それまでの間に発生する費用は全部貯金しておかないといけないの?」

という声が聞こえてきそうですが、そういうわけではありません。

ここで登場するのがいわゆる、つなぎ融資です。

つなぎ融資とは本融資が開始されるまでの間、取り急ぎお金を貸してくれるものです。

そのため本融資実行前に必要なお金を賄うことができます。

このつなぎ融資は、本融資実行後に一括で返済します。

ただし、ここでもまた注意点が。

つなぎ融資も融資の一種です。そのため、本融資が実行される前であってもつなぎ融資が開始されれば、つなぎ融資の利息がかかります。

そのため、つなぎ融資を一括で返済するときには

つなぎ融資で賄った金額+利息+事務手数料

を支払う必要があります。

つなぎ融資で賄った分だけの金額を支払うわけではないので、ここは注意が必要です。

また、フラット35を取り扱っている金融機関によって事務手数料などが異なるのでそこを確認する必要もあるのでそれを考えたうえで検討されると良いかと思います。

以上、地方銀行とフラット35の支払いのタイミングの違いについてお話をしましたが、今回のブログはいかがでしたでしょうか?

次回のブログはまたお金のことについて真面目にお話をするかもしれませんし、ゆるっとした営業ブログになるかもしれません。

いずれにせよまた更新いたしますのでぜひともまたお会いしましょう~

hana

コメントを残す

コメントを投稿するにはログインしてください。