わたくし一押しの照明の画像を載せましたが、今回照明の話は一切ないです!笑

低気圧に弱いのをなんとかしたいと常々考えている人間、hanaです!

お天気が崩れがちなこの季節は本当につらいです…。

さて!今回は注文住宅などを購入する際にほとんどの方が活用する住宅ローンについて!

そのなかでも、今回は住宅ローンとは切っても切り離せない金利についてのお話を中心にしていきたいと思います!

金利にはいくらか種類があります。

【金利の種類】

ざっくりとではありますがこんな感じです!

固定金利型

固定金利選択型

変動金利型

この3つが主な金利の種類です。これらについてすこし補足などしていきたいと思います。

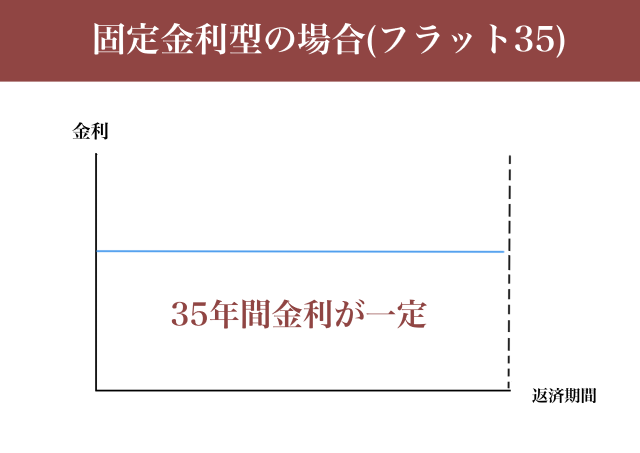

【固定金利型】

固定金利型はフラット35などで用いられており、はじめから終わりまで金利の変化がないタイプのものです。

これは、融資実行時の金利を35年間支払い続けるということです。

※融資実行時※

融資が開始されるタイミングを実行といいます。融資実行時の金利というのはつまり、融資が開始されるタイミングでお店で示されている金利を35年間支払い続けるということです。

(融資の本申し込みをしたタイミングの金利ではないので注意が必要です!)

金利に動きがない分、支払額が減ることはないが、増えることもない固定金利型。

月々の支払額に変化がないので、お金の管理がしやすいかもしれません。

変動金利よりは金利が高めに設定されているのが一般的です。

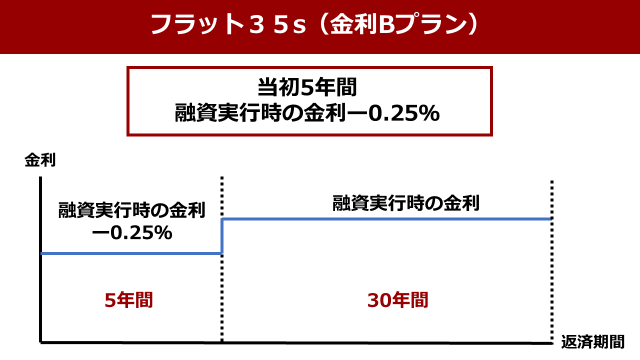

ちなみに…フラット35sは固定金利型ではありますが、一定期間、融資実行時の金利よりも0.25%金利が低くなります!

※フラット35s

一定の技術基準をクリアした住宅の購入に利用できる住宅ローンの種類。大共ホームはフラット35sが認められるおうちです。

尚、融資実行のタイミングはフラット35、労働金庫(ろうきん)、地方銀行など機関によって異なります。それについてはまた別のブログでお話ししようと思います。

これは、フラット35s(Bプラン)でローンの返済をすることを想定した場合の例です。

ちなみに

フラット35s(Aプラン=当初10年間、実効金利-0.25%)

フラット35s(Bプラン=当初5年間、実効金利-0.25%)

となります。ご参考までに!

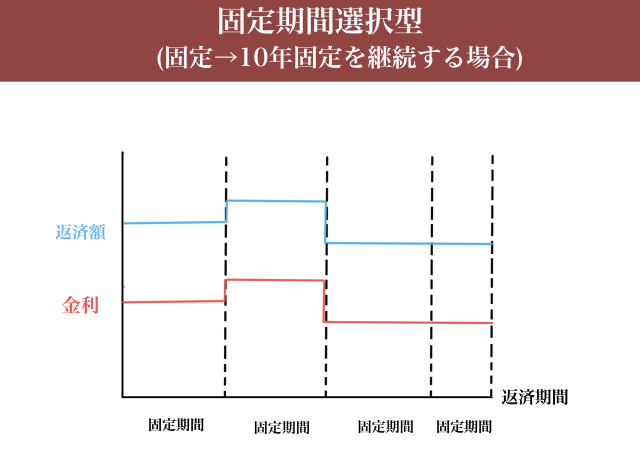

続いて固定金利選択型について!

【固定金利選択型】

こちらは固定期間が終了した後、再び固定期間を選択した場合。

上の図では固定期間を10年としていますが、この固定期間はお店によって異なります。

一般的に、固定期間が短くなればなるほど金利が低く設定され、反対に固定期間が長くなればなるほど金利が高くなるとのことです。

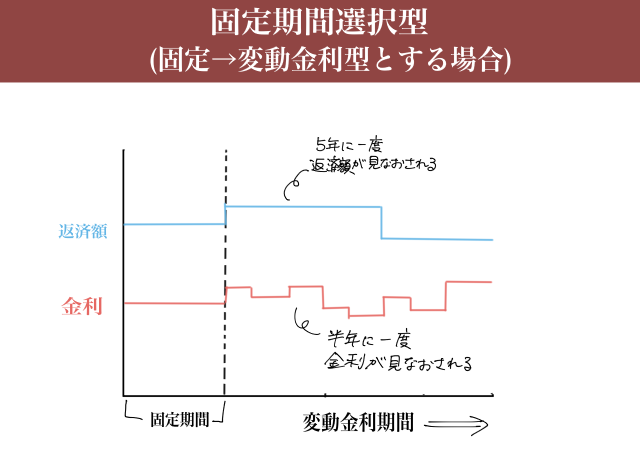

こちらは固定金利期間終了後、変動金利を選択した場合です。

その通り、固定期間が終わった後に変動金利型に移行するというもの。

固定期間中は支払い金額も金利も変化がありません。しかし、変動金利に移行すると、支払金額が変動します。

変動金利についての説明は次の【変動金利】で詳しくお話しします!

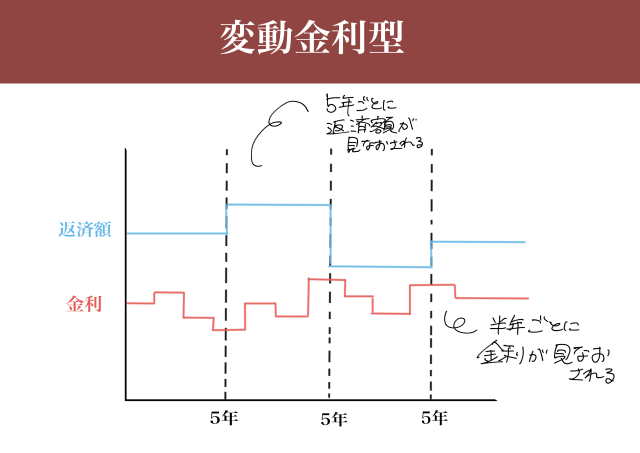

【変動金利型】

変動金利は返済額が5年ごとに、そして半年ごとに金利の見直しがはいります。

5年の間は元金と利息の割合を調整することにより、金利が変動しても返済額が変わらないようになっています。

変動金利型は固定金利型よりも一般的に最初の金利が低く設定されている代わりに、金利上昇時の支払額の上昇も考慮する必要があるといえます。

以上、ざっくりではありますが、3つの金利についての説明でした。

どの金利のタイプであっても、金利は低ければ低いほうが返済額が下がるのでなるべく金利が低いものを選ぶと返済の時は楽になります。

ただし!ここで注意が必要です!

金利が低ければ低いほど返済額が少なくなるというのはそのとおりですが、だからといって安易に金利の低さだけでローンの種類を選んでしまうのもリスキーな行為です。

例えば!固定金利型や固定金利選択型よりも変動金利型の方が金利は低く設定されています。

しかし文字通り、変動型金利の金利は変動します。

そのため変動金利型を選択した場合、当初設定されていた低い金利がいつまで続くかどうかは誰にも見当がつきません。

むしろ、現在の日本は超低金利時代。現在より金利が下降する可能性よりも、上昇する可能性の方が高いと考えるのが自然です。

金利が少しずつ上昇するのでもちょっと厳しいものがありますが、さらに問題なのは金利が急上昇してしまった場合。

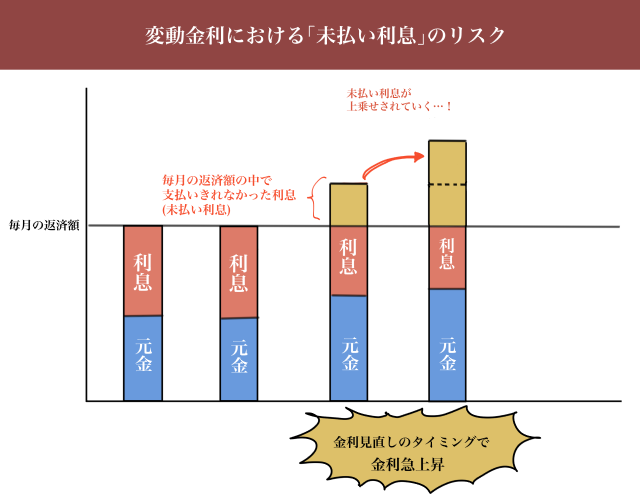

未払い利息の可能性が出てきてしまうのです…!

未払い利息とは図にすると以下のようになイメージです。

先ほどもお話しした通り一般的に変動金利型は金利が半年ごとに、返済額が5年ごとに見直されます。

そのため、当初5年間は返済額が変わらないように調整されています。

ですがその5年の間に金利が急上昇してしまった場合、返済額の中におさまりきらなかった利息が発生してしまう可能性があります。

また、この未払い利息は金利見直しの際に金利が下がるまで次の支払い時の利息に毎月上乗せされ続けていってしまいます。

そのため、毎月高額の支払いをしているにも関わらず、いつまでたっても利息が払い終わらないという恐ろしい事態が起こる可能性があります。

だからといって、変動金利型を選択しないほうが良いと言っているわけではありません。

先ほども述べた通り、変動金利型は固定金利型、固定金利選択型より金利が低く設定されています。

ただ、金利の動きというものは断定できるわけではなく、超低金利の時代においてはあまり有利ではない、というくらいです。

ただし、この事実を知らないままに金利を選択して後悔することを未然に防げれば、と思います。

【参考】

金利、というより住宅ローンについてのわかりやすい本があったのでここで紹介します!

(というよりも、このブログもほとんどそれを参考に書いています笑)

『知ってトクする70の新常識 住宅ローン&マイホームの税金がスラスラわかる本 2019』

こちらが新人のhanaでもわかりやすく、いろいろ参考にさせていただきました。

新築や注文住宅以外のこともたくさん書かれているので、お家づくりを考えている方はぜひ一度読んでみてください!

次回のブログもお楽しみに!